基礎知識

生命保険の選び方4ステップ

STEP1

生命保険に入る目的を明確にしよう

「○○保険に入ろう」ではなく、「何のために」「だれのために」保障が必要なのかを考えましょう。

加入する目的の例

万一に備えたい

病気やケガに備えたい

介護に備えたい

老後に備えたい

教育費に備えたい

保険金・給付金の用途例

生活費

葬儀費用

入院・治療費

老後資金

教育費

貯蓄

介護費用

STEP2

生命保険の種類を考えよう

生命保険に入る目的を明確にしたら、生命保険の種類を検討しましょう。

以下は代表的な加入目的と主な保険種類と用途をまとめたものです。

STEP3

保障内容を検討しよう

保障内容とは、保険金の金額や保険期間(保障開始~終了まで)のことです。

「いつからいつまで」「いくら受け取れるのか」を検討しましょう。

生命保険の基本のカタチは「定期保険」「養老保険」「終身保険」の3タイプです。

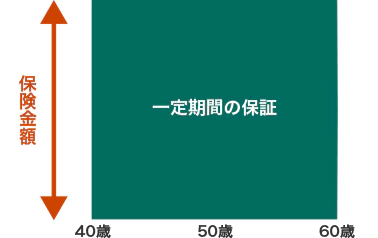

定期タイプ

期間を定めて保障する保険です。

解約してもお金はほとんど戻ってきませんが、その分少ない保険料で大きな保障を買うことができます。

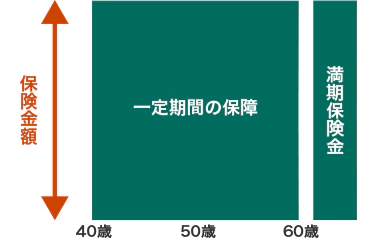

養老タイプ

期間を定めて保障する点では定期保険と同じですが、 満期時に保障の金額と同額の満期保険金を受け取ることができます。

お金が貯まる反面、保険料は定期保険や終身保険と比べ高くなります。

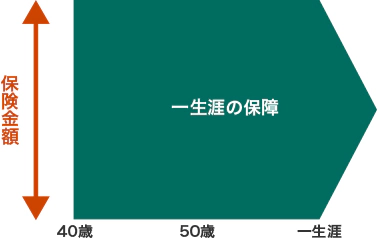

終身タイプ

万一のときに必要な保障を一生涯準備できる保険です。

解約しない限り必ず保険金を受け取ることができます。

STEP4

保険料を考えよう

必要な保障がイメージできたら現在の収支を確認してみましょう。

手厚い保障を期待して高額の保険を選んだばかりに、現在の生活が苦しくなってしまったり、

保険料を抑えたばかりに、必要な保障が足りなくなっては本末転倒です。

保険料を考える際のポイント

| 加入年齢 | 保険加入時の年齢が高ければ一般的に保険料は高くなります。 |

|---|---|

| リスク区分 | 保険種類によっては、健康な方やタバコを吸わない方などは、一般的に保険料は割安になります。(保険会社所定の条件を満たした場合) |

| 保障額 | 保障が大きければ払い込む保険料は高くなります。 |

| 保障範囲 | 保険がカバーする保障範囲が広いと保険料は高くなります。 |

| 保障期間 | 同じ年齢で加入する同じ保障内容の場合、保障期間が短ければ毎回の保険料は安く、保障期間が長ければ毎回の保険料は高くなります。 |

| 保険料払込期間 | 同じ年齢で加入する同じ保障内容、保障期間の場合、保険料を払い込む期間が長ければ、払込保険料総額は高くなります。 |

| 解約返戻金 | 同じ保障内容の場合、解約返戻金がある保険は保険料が高くなります。

|

- ※上記は一般的な保険の特性について説明しています。

結婚や子どもの誕生、子どもの独立、定年等ライフステージが変わると、必要な保障内容も変わります。

生命保険に加入した後も、保険の更新時やライフステージが変わるタイミングで最適な保険を見直すことが大切です。