生命保険料控除制度について

生命保険料控除とは

毎年1月から12月までに払い込みいただく保険料のうち、一定額がその年の所得から控除され、所得税・住民税が軽減される制度です。

対象となるご契約

納税される方が保険料を払い込み、保険金・給付金等の受取人が以下のいずれかである場合に適用されます。

- 契約者ご本人

- 配偶者またはその他の親族(6親等以内の血族と3親等以内の姻族)

新制度と旧制度について

平成22年度の税制改正により、契約日によって「新制度」「旧制度」いずれかが適用されます。

- 新制度:

税制改正後の生命保険料控除制度で契約日が平成24年1月1日以後の生命保険契約に適用

(平成24年1月1日以後に更新・特約中途付加等を行った場合も新制度を適用)

- 旧制度:

税制改正前の生命保険料控除制度で契約日が平成23年12月31日以前の生命保険契約に適用

| 旧制度 | 新制度 | |

|---|---|---|

| 保険料控除区分 |

|

|

保険料控除区分

主契約と特約の保険料について、それぞれの保障内容に応じた保険料控除区分が適用されます。

| 一般生命保険料 | 生存または死亡に基因して支払う保険金・その他給付金に係る保険料 |

|---|---|

| 介護医療保険料 | 入院・通院などにともなう給付部分に係る保険料 |

| 個人年金保険料 | 個人年金保険料税制適格特約を付加した個人年金保険に係る保険料 |

- ※新制度では身体の傷害のみに基因して保険金等が支払われる特約等に係る保険料は、生命保険料控除の対象外となります。(例:災害割増特約・傷害特約・災害入院特約など)そのため、実際の払込保険料と生命保険料控除証明書に記載される金額が異なる場合があります。

制度ごとの控除適用限度額と控除額の計算方法

各制度の保険料控除適用限度額と控除額の計算は以下のとおりです。

制度ごとの控除適用限度額

| 旧制度の控除適用限度額 | ||

|---|---|---|

| 控除区分 | 所得税 | 住民税 |

| 一般生命保険料控除 | 5万円 | 3.5万円 |

| 個人年金保険料控除 | 5万円 | 3.5万円 |

| 全体の所得控除限度額 | 10万円 | 7万円 |

| 新制度の控除適用限度額 | ||

|---|---|---|

| 控除区分 | 所得税 | 住民税 |

| 一般生命保険料控除 | 4万円 | 2.8万円 |

| ||

| 介護医療保険料控除 | 4万円 | 2.8万円 |

| 控除対象外の保険料 | ー | ー |

| 個人年金保険料控除 | 4万円 | 2.8万円 |

| 全体の所得控除限度額 | 12万円 | 7万円 |

- ※新制度では、「一般生命保険料」「介護医療保険料」「個人年金保険料」の

住民税の所得控除限度額はそれぞれ 2.8 万円ですが、合計した場合は 7 万円が限度額となります。

控除額の計算方法

所得税

| 旧制度(一般・年金それぞれに適用) | |

|---|---|

| 年間の払込保険料 | 控除額(年間) |

| 25,000円以下 | 保険料の全額 |

| 25,000円超 50,000円以下 | 保険料の1/2 + 12,500円 |

| 50,000円超 100,000円以下 | 保険料の1/4 + 25,000円 |

| 100,000円超 | 一律 50,000円 |

- ※一般・年金あわせて適用限度額 100,000円

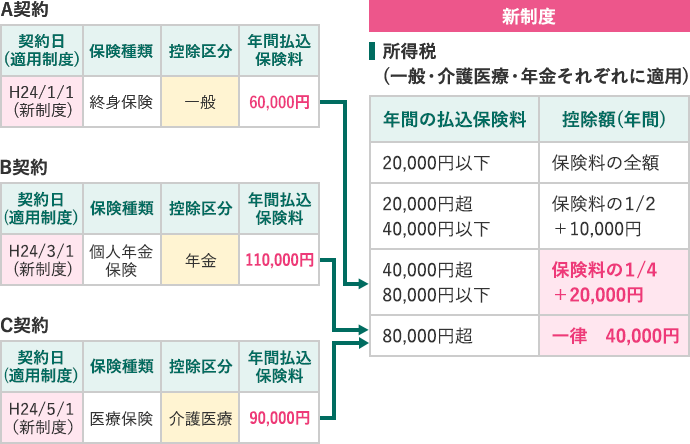

| 新制度(一般・介護医療・年金それぞれに適用) | |

|---|---|

| 年間の払込保険料 | 控除額(年間) |

| 20,000円以下 | 保険料の全額 |

| 20,000円超 40,000円以下 | 保険料の1/2 + 10,000円 |

| 40,000円超 80,000円以下 | 保険料の1/4 + 20,000円 |

| 80,000円超 | 一律 40,000円 |

- ※一般・介護医療・年金あわせて適用限度額 120,000円

住民税

| 旧制度(一般・年金それぞれに適用) | |

|---|---|

| 年間の払込保険料 | 控除額(年間) |

| 15,000円以下 | 保険料の全額 |

| 15,000円超 40,000円以下 | 保険料の1/2 + 7,500円 |

| 40,000円超 70,000円以下 | 保険料の1/4 + 17,500円 |

| 70,000円超 | 一律 35,000円 |

- ※一般・年金あわせて適用限度額 70,000円

| 新制度(一般・介護医療・年金それぞれに適用) | |

|---|---|

| 年間の払込保険料 | 控除額(年間) |

| 12,000円以下 | 保険料の全額 |

| 12,000円超 32,000円以下 | 保険料の1/2 + 6,000円 |

| 32,000円超 56,000円以下 | 保険料の1/4 + 14,000円 |

| 56,000円超 | 一律 28,000円 |

- ※一般・介護医療・年金あわせて適用限度額 70,000円

令和8年(2026年)の適用額変更について

令和8年においては、23歳未満の扶養親族を有する場合、「新制度」の「一般生命保険料控除」について、上記に替わり以下の控除額が「所得税」に対し、適用となります。「住民税」の控除額や制度全体の適用限度額の12万円に変更はありません。

所得税

新制度:一般生命保険料控除(23歳未満の扶養親族を有する場合)

| 年間の払込保険料 | 控除額(年間) |

|---|---|

| 30,000円以下 | 保険料の全額 |

| 30,000円超 60,000円以下 | 保険料の1/2 + 15,000円 |

| 60,000円超 120,000円以下 | 保険料の1/4 + 30,000円 |

| 120,000円超 | 一律 60,000円 |

- ※一般・介護医療・年金あわせて適用限度額 120,000円

住民税

変更なし

各保険料控除区分の分類

「新制度」の各保険料控除区分は、法令等に基づき以下のとおり分類されます。

三井住友海上あいおい生命保険でご加入のご契約者さま

生存または死亡に基因して支払う保険金・その他給付金に係る保険料

- 【主契約】

- 終身保険(低解約返戻金型)

- 死亡・介護障害選択型収入保障保険(無解約返戻金型)A・B型

- 無解約返戻金型逓減定期保険

- こども保険

- 【特約】

- ガン死亡保障特約(無解約返戻金型)(18)

入院・通院などにともなう給付部分に係る保険料

- 【主契約】

- 医療保険Aセレクトup

- 死亡・介護障害選択型収入保障保険(無解約返戻金型)C型

- ガン保険Sセレクト

- 【特約】

- ガン診断給付特約(無解約返戻金型)(25)

- 三大疾病一時給付特約(無解約返戻金型)(25)

- 女性疾病給付特約(無解約返戻金型)(25)

- 抗ガン剤治療給付特約(無解約返戻金型)(18)

- 通院給付特約(無解約返戻金型)(18)

- 先進医療特約(無解約返戻金型)

- ガン治療通院給付特約(無解約返戻金型)

- ガン退院療養給付特約(無解約返戻金型)(18)

- ガン先進医療特約(無解約返戻金型)(18)

- ガン特定診療特約(無解約返戻金型)(25)

- こども医療特約

個人年金保険料税制適格特約を付加した個人年金保険に係る保険料

- 【主契約】

- 個人年金保険

災害割増特約・新傷害特約など身体の傷害のみに基因して保険金等が支払われる特約等に係る保険料

- 【特約】

- 災害割増特約

- 新傷害特約

三井住友海上・あいおいニッセイ同和損保から契約移行されたご契約者さま

保険始期が平成24年1月1日以降のご契約の保険料は全額「介護医療保険料」に区分されます。

- ※保険始期が平成23年12月31日以前のご契約の保険料は全額「一般生命保険料」に区分されます。

適用される制度の具体例

「新制度」は契約日が平成24年1月1日以後となる保険契約から適用されます。

ただし、契約日が平成23年12月31日以前の契約であっても、平成24年1月1日以後に主契約および特約の更新・特約中途付加等(以下「更新等」と表記します)を行った場合は、以後の保険料について「新制度」が適用されます。

- ※こども保険の契約者変更は、更新等に該当する変更となります。

契約日が平成23年12月31日以前の場合

契約日:平成22年4月1日

| 契約の状況 | 適用制度 | |

|---|---|---|

| 平成22年 (2010年) | 4月1日に加入 | 旧制度 |

| 平成23年 (2011年) | 旧制度 | |

| 平成24年 (2012年) | 旧制度 | |

| 平成25年 (2013年) | 旧制度 |

契約日が平成24年1月1日以後の場合

契約日:平成24年4月1日

| 契約の状況 | 適用制度 | |

|---|---|---|

| 平成22年 (2010年) | ||

| 平成23年 (2011年) | ||

| 平成24年 (2012年) | 4月1日に加入 | 新制度 |

| 平成25年 (2013年) | 新制度 |

契約日が平成23年12月31日以前で、平成24年1月1日以後に更新等を行った場合〔1〕

更新日:平成24年1月1日

| 契約の状況 | 適用制度 | |

|---|---|---|

| 平成22年 (2010年) | 旧制度 | |

| 平成23年 (2011年) | 旧制度 | |

| 平成24年 (2012年) | 1月1日に更新 ※ | 新制度 |

| 平成25年 (2013年) | 新制度 |

- ※ 平成24年1月1日以降に更新等を行った場合は、新制度が適用されます。

契約日が平成23年12月31日以前で、平成24年1月1日以後に更新等を行った場合〔2〕

契約日:平成24年4月1日

| 契約の状況 | 適用制度 | ||

|---|---|---|---|

| 平成22年 (2010年) | 旧制度 | ||

| 平成23年 (2011年) | 旧制度 | ||

| 平成24年 (2012年) | 4月1日に更新 ※ | 旧制度 | 新制度 |

| 平成25年 (2013年) | 新制度 | ||

- ※ 平成24年3月までの払込保険料は旧制度、 平成24年4月以後の払込保険料は、新制度が適用されます。

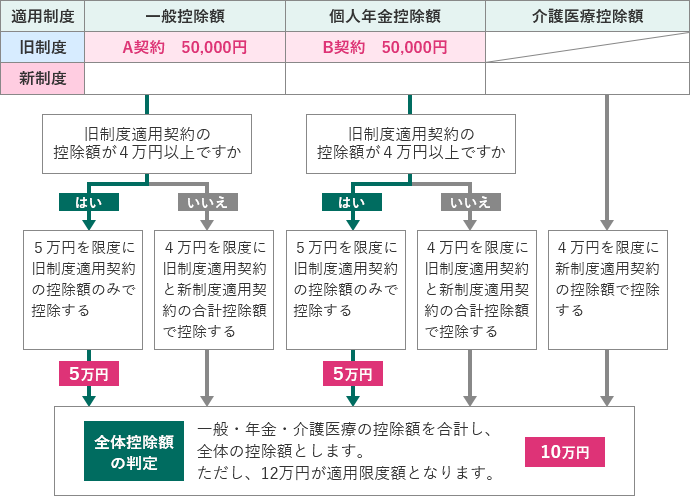

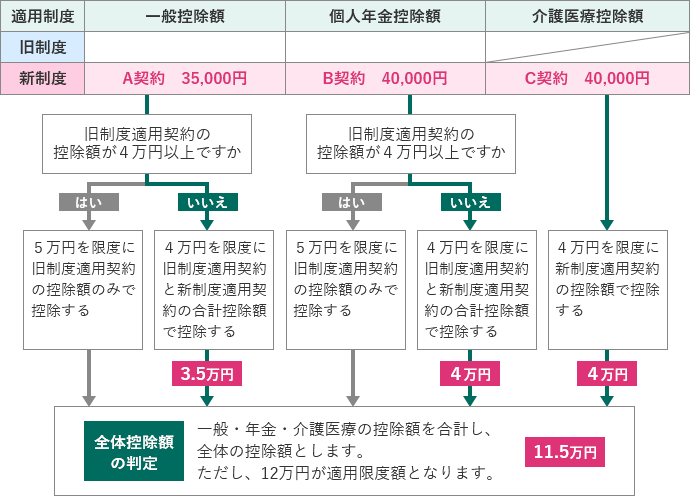

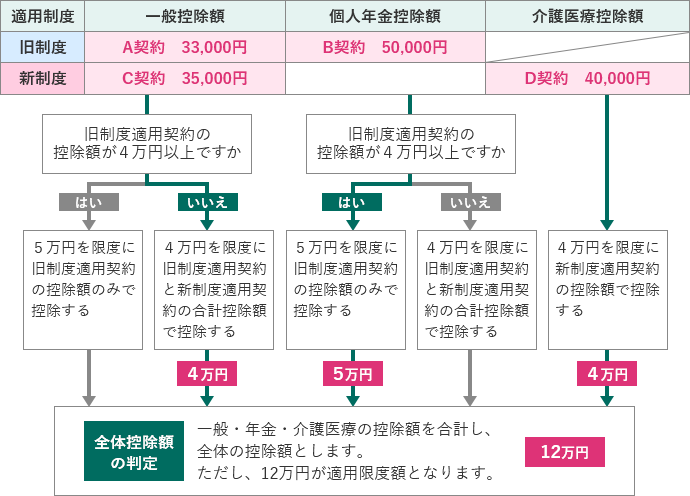

旧制度適用契約・新制度適用契約の両方にご契約されている場合

旧制度適用契約と新制度適用契約の両方にご契約されている場合、各保険料控除区分ごとに以下のいずれかで申告することができます。ただし、全体の控除限度額は所得税12万円・住民税7万円となります。

- 1旧制度適用契約のみで申告

- 2新制度適用契約のみで申告

- 3旧制度、新制度適用契約の両方で申告

各控除額の判定にあたっては以下のケーススタディをご参照ください。

ケーススタディ(所得税の場合)

旧制度適用契約のみで申告するケース

控除額の計算方法

新制度適用契約のみで申告するケース

控除額の計算方法

旧制度・新制度適用契約の両方で申告するケース

控除額の計算方法

- ※上記は令和8年における23歳未満の扶養家族を有する場合の控除額を適用しないケースとなります。